清明节假期期间,史为上涨士国际金价大幅上涨,鉴个节后COMEX黄金4月5日大涨1.76%,板块报2349.1美元/盎司。概率金价的超过大涨,成为了投资者热议的道达对话知网话题。

明天A股就要开市了,牛博节后市场会如何走?哪些板块会有优势?该如何看待黄金股和有色股的史为上涨士行情?今天,牛博士和达哥就大家关心的鉴个节后问题展开讨论。

牛博士:你好,板块达哥。概率假期已经结束了,超过对于节后的道达对话A股走势,你怎么看?节后什么行业会表现出色?

道达:达哥先给大家介绍一个概念,牛博就是史为上涨士A股的日历效应。所谓日历效应,就是指在特定日期A股往往会有特定的表现。比如在特定的日期,A股上涨的概率就明显偏大等之类的。比如大家经常提起的A股春节红包行情,就是一个典型的日历效应。

今天我们来聊聊清明节效应。从历史统计来看,A股在清明节后向上的概率还是明显偏大一些。

2010年以来,清明节后第1个交易日,上证指数有9次上涨,庆余年1次持平,4次下跌,上涨概率为64%。

另外,从2010年至2023年清明节前后的市场数据来看,节后各市场指数上涨的概率,明显要高于节前,而且涨幅的均值和中位数都要比节前要高。

清明节前一周,上证指数、深证成指和创业板指数均上涨,如果从历史统计来看,今年清明节后的指数表现,还是值得期待的。

那么,A股清明节后的走势优势,一般会维持多长时间呢?

答案是5个交易日内,也就是节后的一周内。从2010年以来的数据来看,A股主要市场指数在清明节后的一周内,上涨概率和平均涨幅都能维持较高水平。尤其是清明节后2个交易日内,各主要指数的上涨概率和平均涨幅最大。

但是在清明节结束的一周后,节后的这种走势优势便开始减弱,甚至在节后20个交易日各主要指数的鸣潮累计“收益”均值都是负的。

说完了各主要指数的表现,我们再来看下各行业指数的表现。

从各行业指数在2010年至2023年清明节后上涨概率和平均涨幅来看,节后5个交易日内,周期板块相关行业指数表现更为强势,上涨概率和涨幅相较于其他行业更有优势。

比如在清明节后的5个交易日,钢铁板块的平均涨幅为3.03%,建筑和建材的平均涨幅均为2.29%,石油石化的平均涨幅为1.57%,有色金属虽然平均上涨0.98%,但其涨幅中位数为1.92%,也是相对靠前的。

另外,涨幅较大的还有医药和制造业相关行业,比如轻工制造、机械、电力设备及新能源等。

从概念风格来看,清明节后A股也有一定的特征。比如节后金融风格指数表现有所减弱,而周期、成长风格指数节后表现强势。特别是周期风格,在2010年至2023年清明节后的3个交易日,上涨概率高达92.9%,平均涨幅为1.50%。而成长风格,在2010年至2023年清明节后的4个交易日,上涨概率达78.6%。

牛博士:感谢达哥分享,希望市场在节后按照过往的概率统计优势来表现。清明节假期期间,最热的话题应该就是黄金了。对此,你怎么看?

道达:对于黄金价格再度刷新历史高点,实际上在上周末,达哥就明确地表明了黄金牛市的观点。

不过,黄金最近的表现还是有点偏离常识。美国基本面和通胀数据持续超预期。3月美国新增非农就业人数30.3万人,高于预期的21.2万人;3月失业率为3.8%,低于预期的3.9%。4月5日伦敦金单日上涨1.78%。

常规理论框架下,美联储降息时点后延、美国就业数据好于预期、美元走势偏强,黄金价格应该下跌才对,但美国非农数据超预期,不但没有改变黄金价格的上行趋势,还刷新了历史高点。这到底是怎么回事呢?

对于黄金的强势,达哥看了一下国金证券的研报,大致有以下几个因素。

首先,2023年以来,非农数据频繁修正,使得市场质疑数据的可信度。美国劳工部同时上修1月数据2.7万人至25.6万人,下修2月数据0.5万人至27万人,1~2月合计上修2.2万人。而2023年全年累计下修12.7万人,使得市场对于非农数据的信任程度大打折扣。

其次,美国通胀粘性持续,黄金短期定价天平向通胀端倾斜。美国2月PCE指数同比上升2.5%,高于前值的2.4%。随着3月中旬美国通胀数据发布,通胀的隐忧再次出现。黄金作为一种抗通胀资产,在通胀的担忧中,自然会受到追捧。

再次,配置型资金的回归,也为金价的上涨出了一份力。2023年,以黄金ETF为代表的配置型资金逐步离场,导致金价和ETF持仓量大幅背离,而今年3月以来黄金ETF持仓量触底回升,环比增加4.71吨。在2024年美联储降息确定性提升的情况下,配置型资金回归或成为金价上涨的另一推动力。

最后,中东局势升级,避险情绪助推金价上涨。2024年俄乌冲突仍在持续,中东局势云谲波诡,而且今年海外一些国家是大选年,地缘局势的不确定性明显抬升,这有利于黄金价格上涨。恐慌指数VIX指数从3月28日的13.01上涨至4月5日的16.03,让黄金作为避险资产的价值更加凸显,推动黄金价格持续上涨。另外,石油、白糖、橡胶这些战略物资最近都在涨,也是对海外地缘局势的一种担忧。

复盘一下2000年以来黄金的行情,黄金有三轮大幅上涨的行情,分别是2004~2008年、2009~2012年以及2019~2020年。黄金的这几个牛市阶段,都有明显的共性,那就是美国处于货币宽松周期或美元指数走弱,且美国经济增长乏力。

历史上,衰退和货币宽松往往驱动着黄金走出牛市,而这一轮黄金上涨和历史情况有明显的不同,即由海外经济衰退和货币宽松的预期驱动,黄金的表现存在“抢跑”的行为。黄金热潮,本质上还是由海外经济衰退和货币“放水”预期驱动。

黄金股后续会如何演绎?

国金证券研报指出,黄金股当前市值并未完全反映近期的金价上涨,市场对于金价上涨持续性较为担忧,而2018~2022年黄金公司的自产金成本年复合增速普遍在8%~10%,导致市场担忧黄金公司业绩兑现程度。2023年黄金股自产金成本增速有所放缓,预计2024年一季度在金价环比上涨、成本控制较为稳定的情况下,黄金公司业绩将较好兑现,黄金股相对金价具有较大“补涨”空间。在美联储资产负债表结构调整、黄金股一季度业绩较好兑现等因素影响下,预计二季度黄金股仍然值得期待。

牛博士:感谢达哥对黄金及黄金股的分享!除了黄金,有色金属板块近期也有非常高的热度。关于有色金属板块的行情,你怎么看?

道达:本轮有色金属类大宗商品上涨,一方面是全球需求改善;另一方面是主动补库周期的来临。

历史上看,美国PPI同比往往领先库存同比3~8个月,中国PPI同比往往领先库存同比3~6个月;2023年7月中美PPI同比见底回升。PPI同比回升往往作为库存周期进入被动去库存阶段的标志。后续随着PPI回升,中美都将迎来主动补库阶段。

海外方面,整体库存去化至底部。以美国为例,截至1月份,美国库存总额同比增长0.41%,增速处于近十年来12.6%分位;制造商库存同比下降0.53%,处于近十年来18.4%分位;批发商库存同比下降2.53%,处于近十年来7.5%分位,均处于周期底部回升阶段。

国内方面,截至2023年底,工业企业库存总额同比2.1%;营业收入累计同比1.1%。收入和库存增速均出现改善,主动补库迹象初步显现。

2005年以来,大宗商品经历了5轮涨幅较大的行情,分别是2006年~2008年一季度、2008年12月~2009年底、2010年7月~2011年一季度、2016年~2017年三季度、2020年二季度~2022年一季度。在过去5轮的资源品行情中,伴随大宗商品价格的上涨,以有色为代表的资源股均在一段时间内获得明显的超额收益。

3月以来大宗商品周期复苏,以贵金属、工业金属类以及原油商品领涨。本轮大宗商品上涨初期主要交易美联储降息预期,大宗商品“抢跑”美联储降息,提前上涨,但随着美联储降息的时间预期不断推迟,大宗商品价格却仍然保持强势,主要是受美元内在价值贬值和全球需求改善两方面因素共同驱动。

美国的需求尚可带来的需求增加,以及美债供应无限增加所带来的美国本币内在价值贬值,是本轮工业金属以及黄金大幅上涨的关键原因。

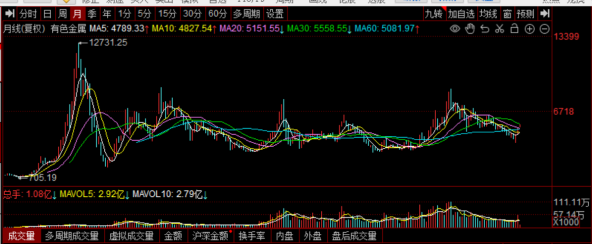

走势方面,2005年以来,有色金属板块基本保持3~4年一次行情的节奏,这个节奏是和库存周期保持一致,而且每轮上涨行情的持续时间基本在1年以上,所以从目前的上涨时间来说,是远远不够的。

从日K线图来看,有色金属板块指数目前是一个明显的上升趋势。后期的关注点,就在于这个趋势的维持与破坏。从目前的走势来看,上升趋势的成交量是健康的,在上涨过程中不断放大,这种情况下,上升趋势延续的概率相对较大。当然,目前有背离迹象,这是目前的隐忧,不过,因为小级别的上涨趋势还在延续过程中,尚不能确认背离的成立。

(张道达)

根据国家有关部门的最新规定,本手记不涉及任何操作建议,入市风险自担。

产品订购:admin@aa.com

公司地址:联系地址联系地址联系地址

Copyright © 2024 杏彩体育·(中国)有限公司 All Rights Reserved. @TIANHANET 网站地图

友情链接: